Cómo reclamar un préstamo de coche en Almansa. | Comprar un coche -nuevo o de segunda mano- es una de las decisiones económicas más habituales… y también una de las que suelen estar más condicionadas por la financiación. En la mayoría de los casos, el concesionario ofrece «mejores condiciones»si se financia el vehículo: descuentos, regalos o facilidades de pago que, a simple vista, parecen una oportunidad.

Sin embargo, lo que muchos consumidores desconocen es que gran parte de estos contratos esconden costes añadidos que encarecen notablemente el préstamo. Seguros vinculados, comisiones poco claras o tipos de interés elevados son más frecuentes de lo que parece. Y lo más importante: en muchos casos, pueden reclamarse.

Consultamos al despacho especializado en reclamaciones Somos Robinjud, con sede en Almansa, para conocer cómo están ayudando a numerosos consumidores a revisar estos contratos y recuperar el dinero pagado de más.

Hábito generalizado: financiar el coche sin revisar el contrato

Prácticamente todo el mundo ha financiado su vehículo en algún momento. Ya sea por falta de ahorro o por aprovechar descuentos vinculados a la financiación, es una práctica muy extendida.

El problema surge cuando esa financiación se firma sin analizar en profundidad sus condiciones. En muchas ocasiones:

- Se incluyen seguros que el cliente no ha solicitado.

- Se aplican tipos de interés más altos de lo habitual.

- Se añaden comisiones que pasan desapercibidas.

Todo esto suele estar en la letra pequeña, lo que hace que el consumidor no sea plenamente consciente de lo que firma. Además suele suceder en mayor medida en financiadoras relacionadas con concesionarios, marcas de automóviles o talleres que con entidades bancarias.

¿Qué estás firmando realmente? Claves para entender el préstamo

Cuando financias un coche, estás contratando un crédito al consumo. Y aquí hay dos conceptos fundamentales:

- TIN (Tipo de Interés Nominal): el interés base del préstamo.

- TAE (Tasa Anual Equivalente): el coste real, incluyendo comisiones, seguros y gastos.

La TAE es el dato clave. Es la que determina cuánto acabarás pagando realmente por tu coche. El problema es que, en muchos contratos, esta TAE no incluye, tal y como debería, todos los costes.

Señales de alerta en la financiación de vehículos

Existen varios indicios que pueden hacer sospechar que un préstamo no es del todo correcto:

- TAE excesivamente alta respecto a la media del mercado

- Seguros vinculados obligatorios que encarecen el crédito

- Comisiones de apertura elevadas

- Cláusulas abusivas, como vencimientos anticipados desproporcionados

En estos casos, es posible que el contrato no cumpla con la normativa vigente y pueda ser reclamado.

¿Se puede reclamar un préstamo de coche?

La respuesta es sí. Si un contrato de préstamo de coche presenta condiciones abusivas o falta de transparencia, se puede reclamar.

Puedes exigir la nulidad del contrato por usura, la devolución de intereses pagados de más y la eliminación de cláusulas abusivas.

El proceso comienza con una revisión detallada del contrato por parte de especialistas, seguida de una reclamación a la entidad financiera. Si no hay acuerdo, se puede acudir a la vía judicial.

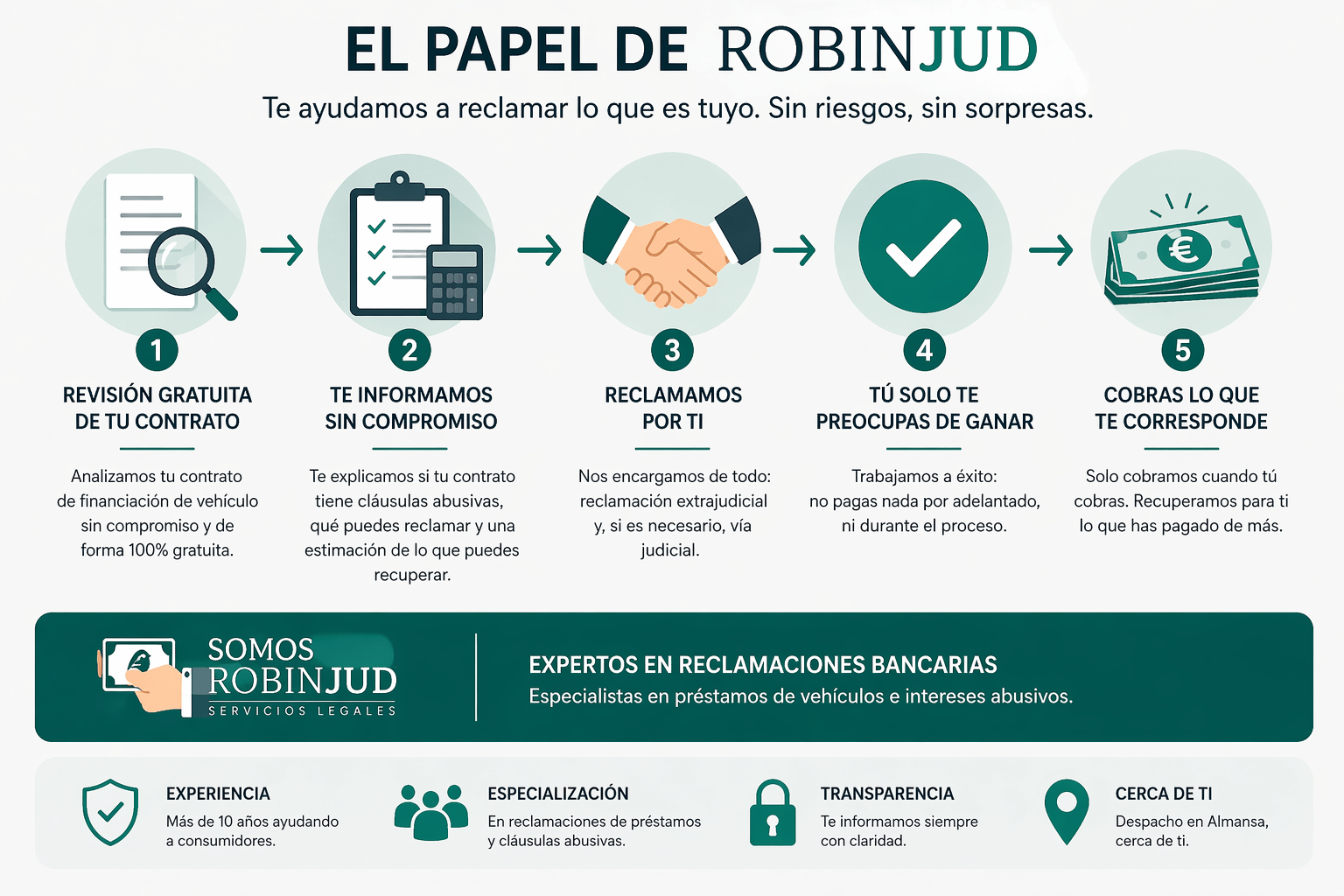

El papel de Somos RobinJud: revisión gratuita y trabajo a éxito

En este tipo de reclamaciones, contar con asesoramiento especializado marca la diferencia. En Almansa, Somos RobinJud se ha posicionado como un despacho de referencia en la defensa del consumidor frente a abusos financieros, siendo reconocido con el galardón nacional al mejor despacho en Ley de Segunda Oportunidad en 2022 por los prestigiosos premios De Ley.

Su enfoque es claro y accesible:

- Revisión gratuita del contrato

- Explicación clara de lo que se puede reclamar

- Estimación del dinero que se puede recuperar

- Trabajo a éxito: el cliente no paga nada hasta que cobra

Esto elimina una de las principales barreras para reclamar: el miedo al coste del proceso.

Además, su experiencia en reclamaciones bancarias y cancelación de deudas permite abordar cada caso con una visión global, identificando si existen otras posibles vías de reclamación más allá del préstamo del vehículo.

Antes de firmar… y después también

Aunque lo ideal es revisar el contrato antes de firmarlo, la realidad es que muchas personas descubren el problema cuando ya están pagando el préstamo.

La buena noticia es que no es tarde para actuar. Incluso si el préstamo ya está terminado, es posible reclamar lo pagado de más.

Por eso, revisar el contrato -aunque hayan pasado años- puede suponer recuperar una cantidad importante de dinero.

Más allá del coche: proteger tu economía

La financiación de vehículos es solo uno de los muchos productos financieros donde pueden aparecer abusos. Tarjetas revolving, préstamos personales o hipotecas también pueden contener condiciones reclamables.

Por eso, el asesoramiento especializado con Robinjud no solo sirve para un caso concreto, sino que abre la puerta para tener una visión más amplia de la situación financiera y conseguir alivio en otras áreas personales.

Cómo empezar de cero cuando las deudas asfixian: así es la Ley de Segunda Oportunidad

Reclamar préstamo de coche en Almansa

El mensaje es claro: no todo lo que se firma es correcto, y cada vez más consumidores están tomando conciencia de ello.

Revisar un préstamo de vehículo no tiene porqué ser un proceso complejo ni costoso si se hace con Somos Robinjud. En muchos casos, basta con dar el primer paso y dejar que sus expertas analicen la situación.

Porque lo que en su día parecía una buena oferta puede acabar siendo una carga innecesaria. Y al final, se trata de lo mismo que en otros ámbitos financieros: conocer tus derechos es el primer paso para defenderlos. Y en eso, contar con profesionales que estén de tu lado marca la diferencia, sin duda.

Puedes contactar con Somos Robinjud a través de teléfono o Whatsapp en el: 633 83 28 77

O a través de sus redes sociales: Instagram.

Página web: https://www.somosrobinjud.com/